一、文章标题

Copula函数:深入解析与理解

二、文章内容

在统计学和数据分析领域,Copula函数是一种重要的工具,用于描述多维随机变量之间的依赖关系。本文将深入解析Copula函数的定义、性质、应用等方面,帮助读者更好地理解和应用这一强大的统计工具。

- Copula函数定义

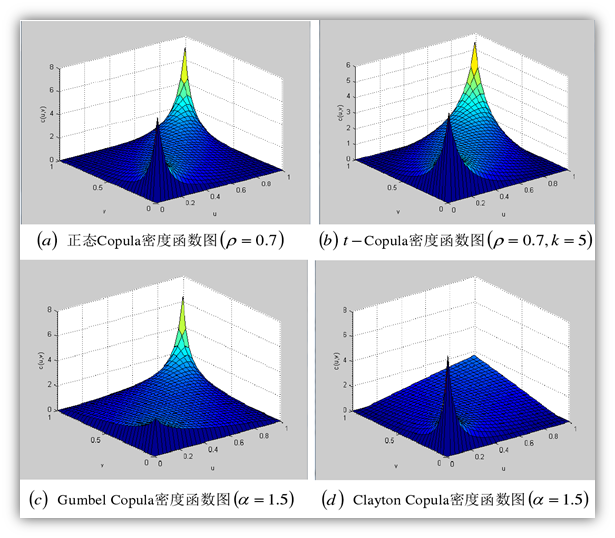

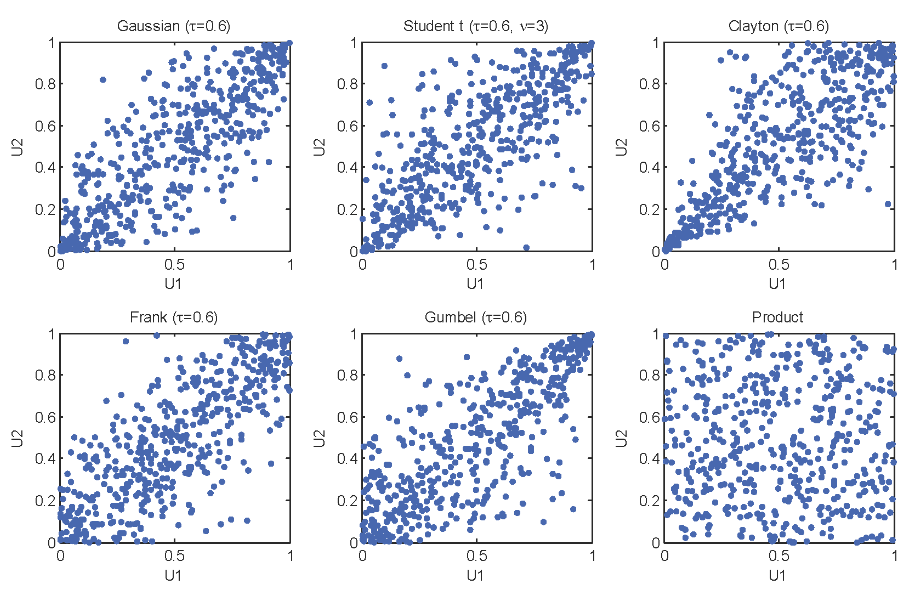

Copula函数是一种将多维随机变量的联合分布分解为它们的边缘分布和表示它们之间依赖关系的函数。具体来说,Copula函数能够将一个多维随机变量的联合分布函数与其边缘分布函数相分离,从而更方便地分析和建模多维数据。

- Copula函数性质

(1)边界性:Copula函数将联合分布分解为边缘分布和依赖关系两部分,使得我们能够更清晰地了解随机变量之间的相互关系。

(2)灵活性:Copula函数能够描述不同类型的数据分布和依赖关系,包括线性、非线性和对称等。

(3)适用性:Copula函数可以应用于多种领域,如金融风险分析、保险精算、气象预测等。

- Copula函数应用

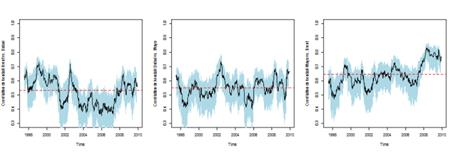

(1)金融领域:在金融领域,Copula函数被广泛应用于资产组合风险分析、信用风险评估和波动性建模等方面。通过使用Copula函数,我们可以更好地理解和描述金融数据之间的复杂依赖关系,从而做出更准确的预测和决策。

(2)保险精算:在保险精算领域,Copula函数可以帮助我们评估不同类型保险产品的风险和损失分布。通过使用Copula函数,我们可以更准确地计算保费和赔付金额,从而为保险公司提供更好的风险管理服务。

(3)气象预测:在气象预测领域,Copula函数可以用于描述不同气象因素之间的依赖关系,如温度、湿度、风速等。通过使用Copula函数,我们可以更准确地预测未来的气象变化和灾害风险。

- 总结

总之,Copula函数是一种强大的统计工具,能够帮助我们更好地理解和描述多维随机变量之间的依赖关系。通过使用Copula函数,我们可以更准确地分析和建模数据,从而做出更准确的预测和决策。未来,随着大数据和人工智能技术的发展,Copula函数将在更多领域得到应用和发展。