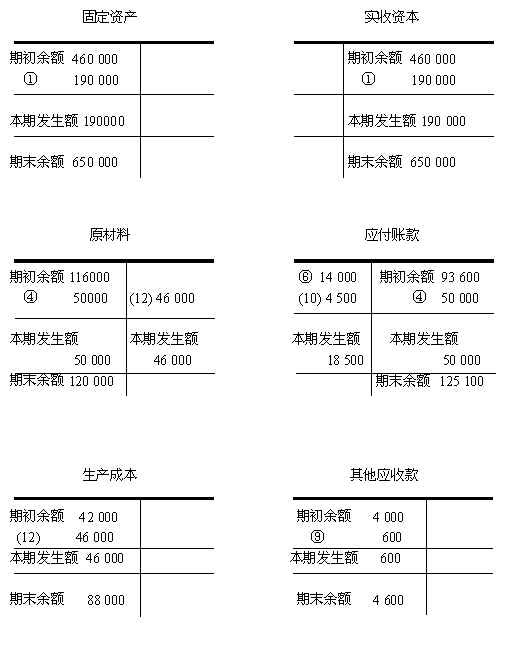

其他应收款借方

主机域名文章

2025-01-06 00:10

651

一、文章标题:其他应收款借方

一、引言

在会计学中,其他应收款借方是一个重要的概念,它涉及到企业的资金流动和财务状况。本文将详细介绍其他应收款借方的概念、作用以及如何正确处理其他应收款借方,帮助读者更好地理解并掌握这个财务术语。

二、其他应收款借方的概念及作用

其他应收款借方,是指在企业的资产负债表上,反映的未收到或待收的资产。主要包括应收的款项、代位赔偿、违约金等,但不包括预付账款。在会计上,这些资产往往需要进行分录处理,记为借方,这可以帮助企业更加准确地记录和核算各项收入和支出。

三、其他应收款借方的处理方式

在处理其他应收款借方时,需要注意以下几点:

- 明确记录:对其他应收款借方进行详细记录,包括发生时间、金额、对方单位等重要信息。这有助于企业在后续的财务审计和核算中,准确反映企业的财务状况。

- 及时跟踪:定期对其他应收款借方进行跟踪和清理,确保每一笔款项都能及时收回。对于长期无法收回的款项,应及时进行坏账处理,避免对企业的财务状况造成不良影响。

- 合理运用:企业应合理运用其他应收款借方,确保其不会对企业的现金流造成压力。在处理其他应收款借方时,应结合企业的实际情况和经营策略,制定合理的收款计划和策略。

四、总结

其他应收款借方是会计学中一个重要的概念,涉及到企业的资金流动和财务状况。正确处理其他应收款借方对于企业的财务管理至关重要。企业应明确记录、及时跟踪和合理运用其他应收款借方,确保其能够准确反映企业的财务状况,并为企业的发展提供有力的支持。

以上就是关于其他应收款借方的介绍和处理方式,希望能够帮助读者更好地理解并掌握这个财务术语。

标签:

- 关键词:其他应收款借方

- 会计学

- 资金流动

- 财务状况

- 未收到或待收资产

- 分录处理

- 坏账处理

- 合理运用